Kaiyun·体育官方网站-登录入口指在特定环境")

开云(中国)Kaiyun·体育官方网站-登录入口指在特定环境和要求下-开yun云(中国)Kaiyun·体育官方网站-登录入口

干线科技正试图把无东说念主驾驶卡车从港口开向更大的公路物流市集。招股书暴露,这家自动驾驶公司的重点正转向干线物流运输业务,但收入增量仍主要来自L2级辅助驾驶居品。

6月11日,干线科技此前递交的港交所上市恳求因满六个月未完成聆讯自动失效。不到24小时后,这家公司再行递交上市恳求。

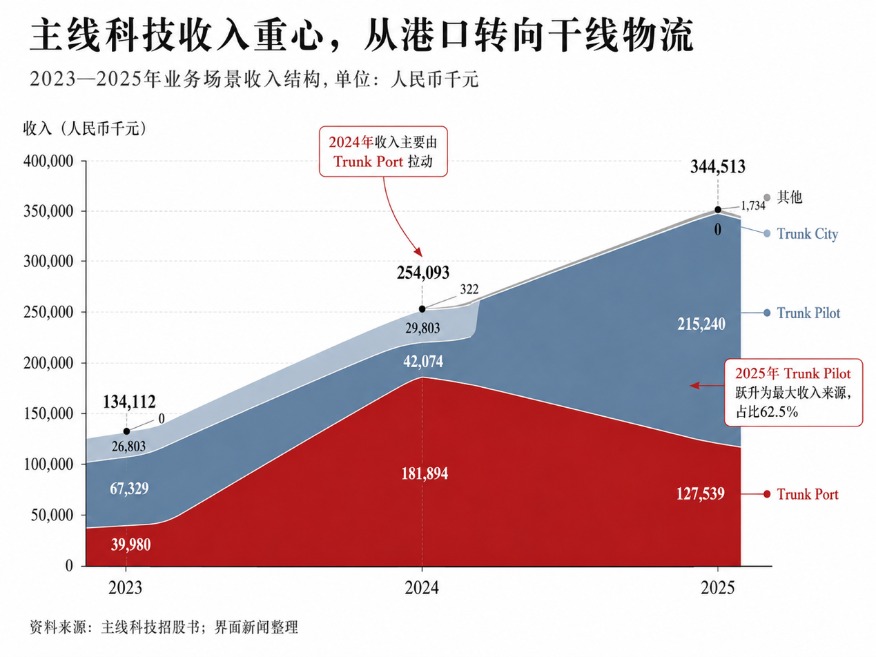

招股书暴露,干线科技2025年收入为3.45亿元,较2023年的1.34亿元增长约1.6倍,三年复合增长率为60.3%。同期,公司毛利率从12.2%升至27.1%。

但这仍未使其解脱蚀本。2023年至2025年,公司净蚀本辞别为2.13亿元、1.87亿元和1.71亿元,三年累计蚀本5.71亿元。公司还在招股书中暗意,预测2026年将连接录得净蚀本。

更凯旋的压力来自钞票欠债表。设施2025年底,干线科技账上的赎回欠债达到13.76亿元。这笔欠债来自此前优先股投资者的赎回权安排。惟有上市得手后,这些优先股才会自动鼎新为权柄;若是上市未能完成,关系赎回权将规复可讹诈现象。

鼓动收入增长的,是干线科技业务组合的变化。

干线科技有三条业务线:Trunk Port(物流关节)面向港口、港口、工业园区等阻塞或半阻塞场景;Trunk Pilot(公路物流)面向快递快运、零担货运、巨额货色、冷链运输和短倒运输等公路物流场景;Trunk City(城市交通)则面向城市配送、人人交通和动态公交等城市交通场景。

2024年,物流关节业务还是干线科技的实足主力,孝顺了71.6%的收入。而后业务重点发生切换。2025年,公路物流业务收入达到2.15亿元,占总收入的62.5%成为第一伟业务板块。同期,物流关节业务收入为1.28亿元,占比降至37.0%。城市交通业务则在2025年莫得证据收入。招股书解释称,这是因为关系款式复杂、托付周期较长,未在曩昔完成及托付。

这背后,干线科技此前依靠港口等阻塞场景成立的L4买卖化,似乎正在让位于一个更大的增长叙事:将无东说念主驾驶卡车推向公路物流。

但公路物流也同期是更难的场景。它不像港口和园区那样领有阻塞道路和固定功课经过。车辆要干与怒放说念路,必须面临更严格的监管要求、更复杂的交通参与者,以及更难界定的安全牵累。

本年4月的北京车展时辰,中外洋运总司理高翔曾对界面新闻暗意,干线的无东说念主驾驶运输骨子运营的难点不在工夫本人,而在其分配和甩挂安排的经济性,以及澄澈沿路各地政府的计谋怒放节拍,“像干线这么的场景,若是计谋能够买通目下就不错作念”。

值得严防的是,干线科技此前最大的增长引擎并不完全由L4居品驱动。

把柄好意思国汽车工程师学会界定从 L0(完全手动)到L5(完全自动)的汽车自动驾驶工夫圭臬,L1至L2为辅助驾驶工夫,L3及以上即为自动驾驶。L4为高度自动驾驶,指在特定环境和要求下,车辆可完了自动驾驶而无需东说念主类驾驶员烦躁。

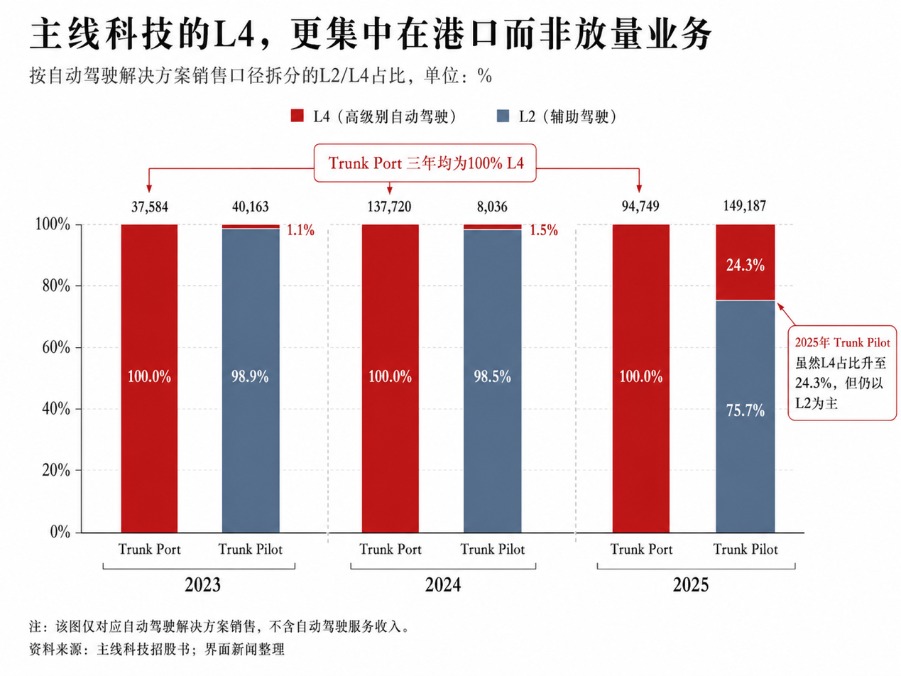

干线科技的物流关节业务收入全部来自L4级居品。但2025年孝顺六成以上收入的公路物流业务, L2级居品孝顺了75.7%,约1.13亿元;L4级居品只占24.3%,约3624万元。

招股书暴露,干线科技在公路物流托付中有三种树立:第一类在托付时即启用L4功能;第二类包含L4硬件,但由于客户尚未取得监管许可,暂时以L2级运转;第三类则是仅援手L2级自动驾驶的简化版硬件树立。其称,一朝客户取得许可,可提供决策将L2级车辆升级至L4。

这意味着,干线科技不错先通过L2级或具备升级智商的自动驾驶卡车完成初度销售,成立客户关系和车辆保有量,再恭候计谋和运营要求纯熟后,通过硬件及软件升级、运维奇迹和系统增豪夺得后续收入。

这使干线科妙技够更快扩大收入领域,也让它在招股书中讲出一个更大的市集故事。但它同期意味着,公司现时最能放量的业务,仍未完全跨过L4买卖化门槛。

另一层矛盾则来自居品形态。干线科技屡次在招股书中强调自身摄取轻钞票模式。公司不领有坐褥关键,而是与第三方商用车主机厂和条约制造商调和,由后者坐褥车辆及部分硬件组件。干线科技采购线控底盘,请托主机厂加装自研自动驾驶软硬件系统,再向末端客户托付整车。

但在收入结构上,2025年AiTruck智能卡车销售收入为2.06亿元,占总收入59.7%,是干线科技最大的收入开始。换言之,卖车还是这家公司最主要的生意。

成本端也评释了这少量。2025年,干线科技销售成本中,原材料占比达到83.4%。其中,车辆采购占原材料成本的72.3%,激光雷达和设施器辞别占11.6%和10.1%。

这使AiTruck成为一个收入领域大、但利润率偏低的居品。2025年,AiTruck毛利率仅为7.4%。2024年更低,惟有3.0%。比拟之下,AiBox毛利率在45%至57%之间,AiCloud在2025年的毛利率达到82.9%。

这解释了干线科技全体毛利率从2023年的12.2%升至2025年的27.1%背后的原因:主要不是卖车的利润变高了,而是AiCloud等高毛利居品的收入孝顺从2023年的尚未产生收入,增长到2025年的7245万元,占总收入的21.0%。因此,盈利改善依然取决于后者能否在收入结构中占据更高比重。

从行业位置看,干线科技并非实足龙头。把柄弗若斯特沙利文数据,按2025年收入计,干线科技在中国商用车自动驾驶科罚决策提供商中排行第四,市集份额约为2.7%。排行前三的公司收入辞别约为13亿元、8亿元和4亿元。前五大参与者盘算也只占约34.7%的市集份额,意味着这还是一个散播的早期市集。

干线科技的上风在于,它同期粉饰阻塞说念路和怒放说念路场景。上一份招股书把柄2024年的居品销售收入称,干线科技是阻塞说念路场景下中国领域最大的L4级自动驾驶卡车提供商;而本次再行递交的招股书称,公司是前五大参与者中独逐个家同期粉饰阻塞说念路场景和怒放说念路场景买卖化运营的企业。

这也组成了它上市故事的中枢:用港口等阻塞、半阻塞运营的款式解释L4工夫可落地,再用干线物流掀开更大的收入空间。

一个更大的布景是,干线科技面临的商用车无东说念主驾驶正成为一个愈发拥堵、且密集走向成本市集的赛说念。

2025年,包括赛目科技、希迪智驾在内的多家智能驾驶企业扎堆登陆港股。其中,深耕矿区等阻塞场景的希迪智驾于2025年12月上市,被称为“商用车智能驾驶第一股”。干与2026年,在干线物流一侧,DeepWay深向已向港交所递表,并在IPO前完成进步3.1亿好意思元融资,投后估值达到100亿元。滴滴孵化的卡尔能源则在北京车展时辰晓示将来三年鼓动L4货运车队领域干与万台量级,集合陕汽重卡、一汽自若等六家车企共同研发新一代车型。小马智行也在本年4月晓示在干线重卡的基础上切入城配轻卡赛说念,试图重振其Robotruck业务的增长。

弗若斯特沙利文预测,中国远程物流自动驾驶科罚决策市集领域将从2026年的约12亿元增至2030年的527亿元。这为干线科技的增长故事提供了实足大的市集空间。但干线科技我方也在招股书中写明,概不保证公司将依期完了盈利,甚而完全不盈利。

设施2026年4月30日,干线科技订单储备为2.36亿元。对这家公司而言,港股上市大略能暂时缓解钞票欠债表压力。但能否从一家依靠卖车放大收入的自动驾驶公司开云(中国)Kaiyun·体育官方网站-登录入口,升沉为一家靠软件、云奇迹和L4升级培育利润率的公司,并把干线物流这条更大的说念路真的跑通。